在投票选举或表决中,只要有一张反对票,该候选人或者被表决的内容就会被否定,这种一票否决机制又称为一票否决权。掌握一票否决权的主体都是身处要职、举足轻重的角色。因此,拥有一票否决权是身份和权力的象征。

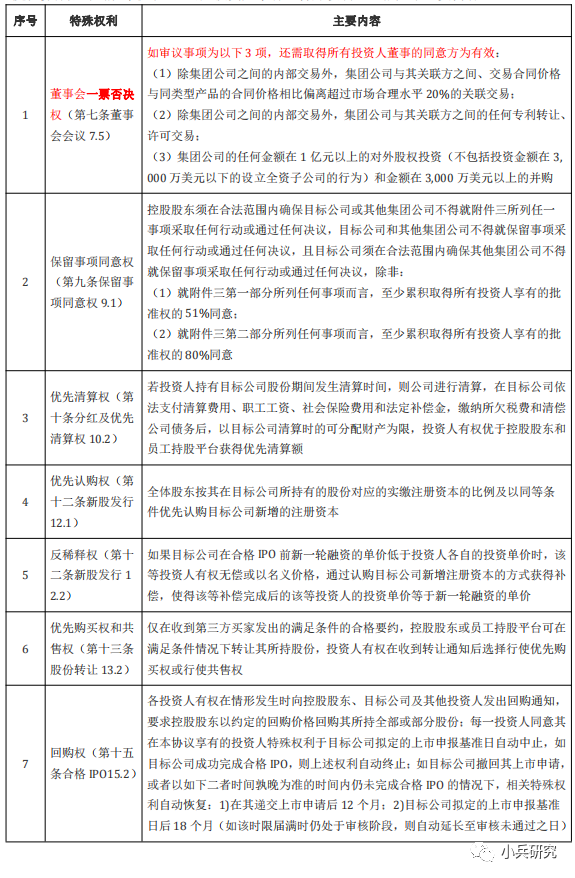

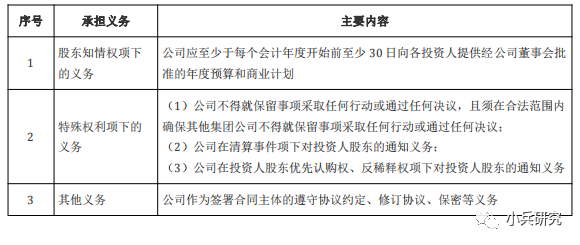

在VC/PE领域,投资人通常会要求被投公司董事会/股东会审议某些事项时,享有一票否决权,本质在于使投资人对公司某些与自身利益相关的表决事项上拥有否决权。对于拟IPO企业,审核监管要求不得存在严重影响公司持续经营或者其他影响投资者权益的对赌条款,那么一票否决权条款该怎么整?

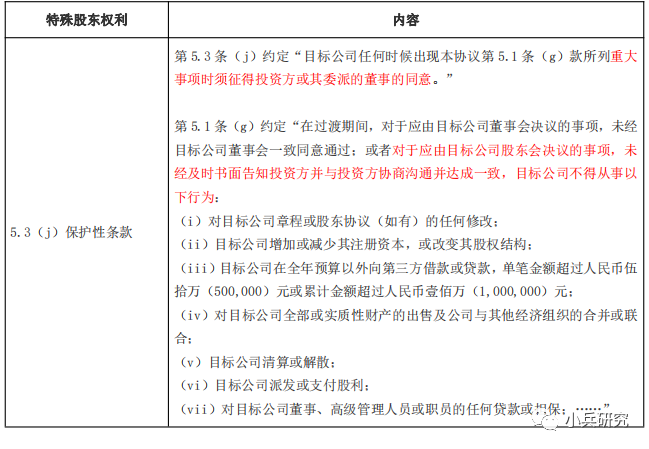

海润荣丰(投资方)、南模生物、砥石咨询、上海科投、同济科技园、张江投资、费俭、王明俊、匡颖于2015年5月签署了《投资协议书》,该等协议中的保护性条款和优先受让权条款如下:康君资本和海润荣丰(合称“投资方”)、南模生物、砥石咨询、上海科投、同济科技园、张江投资、砥石生物、砥石物业、费俭、王明俊于2020年2月签署了《有关上海南方模式生物科技股份有限公司之增资协议》及《有关上海南方模式生物科技股份有限公司之股东协议》,该等协议中的保护性条款和优先受让权条款如下:该等特殊股东权利条款涉及的主要内容为公司股本及结构变动、公司章程修改、增减董事会人员、业务发生重大变化、预算外借款或贷款、对外投资、担保、资产处置等与投资方权益相关的特定事项,该等条款的设置为私募投资行业的惯例条款,实际是中小股东为制约控股股东滥用其控股地位而设置的“一票否决权”等的保护性权利,并非意图借此对公司经营管理进行控制。各次董事会及股东大会的各表决事项均经出席会议并有表决权的董事或股东代表一致同意通过,未发生由于上海科投、海润荣丰、康君宁元及其委派董事未投赞成票而导致议案未能在董事会、股东大会通过的情形。上述股东及其委派董事未曾实际行使该等保护性条款中的“一票否决权”,亦未实际行使该等优先受让权条款赋予的股份优先受让等权利。报告期内,砥石咨询始终为发行人控股股东,上海科投、海润荣丰、康君宁元等任一股东无法通过直接或间接方式控制发行人30%以上表决权或成为发行人第一大股东;此外,上海科投、海润荣丰、康君宁元等未签署过《一致行动协议》或存在类似安排,不存在一致行动情形。该等特殊股东权利条款未对发行人的股权结构造成实际影响。该等特殊股东权利条款已于中国证券监督管理委员会上海监管局出具《关于海通证券股份有限公司对上海南方模式生物科技股份有限公司辅导工作的无异议函》(沪证监公司字[2020]288号)之日起终止。

2019年,外部机构投资人达晨创通入股时,曾与公司及当时的股东签署《增资协议》及其补充协议,约定达晨创通在修改公司章程、对外投资、对外担保等重大事项上具有“一票否决权”。同时,补充协议约定,“如果达晨创通在补充协议项下的某种权利与相关股票发行上市的法律相矛盾,则达晨创通在本补充协议项下的该项权利在标的公司申报合格的首次公开发行申请文件时中止,并在首次公开发行申请被撤回、失效、否决时自动恢复。”2021年1月28日,各方签署《解除协议》,终止了达晨创通享有的“一票否决权”等特殊权利。2019年10月,发行人及其股东基于公司在主营业务等方面的发展以及提升自身行业竞争力等方面的考虑,引入达晨创通作为发行人股东,并在相互信任的基础上赋予达晨创通特殊权利。达晨创通成为发行人股东后,提名廖敏担任发行人董事。廖敏经选举担任发行人董事期间,作为董事根据相关法规和《公司章程》履行董事职务,尊重发行人的经营自主权,股东达晨创通及其提名的董事廖敏出席发行人股东大会和董事会,并参与发行人重大事项决策,未通过其享有的“一票否决权”对公司日常经营进行干预,公司日常经营决策及高级管理人员的任职未因达晨创通成为股东而发生变化,达晨创通及其提名的董事在参加公司过往股东大会和董事会时均投赞成票,未投过弃权票或反对票。鉴于达晨创通在享有“一票否决权”等特殊权利期间,充分尊重发行人的经营自主权,未通过其享有的“一票否决权”对公司日常经营进行干预,且该“一票否决权”等特殊权利已由各方于2021年1月28日签署《解除协议》而终止。除此之外,发行人其他股东不存在“一票否决权”或其他特殊安排。因此,达晨创通享有的“一票否决权”等特殊权利未对公司实际控制人控制地位造成实质性的影响。

2020年6月28日,发行人及其重要子公司与实际控制人、全体股东签署协议,约定投资人享有优先清算权、回购权等“特殊权利”。同时约定,投资人同意其在协议项下享有的投资人“特殊权利”于目标公司拟定的上市申报基准日自动中止,如目标公司成功完成上市,则上述权利自动终止;如目标公司撤回其上市申请,或者未完成上市的情况下,相关“特殊权利”自动恢复。(注:以下为2021年3月20日,一反回复时的口径:大方承认目前的对赌条款存在与《审核问答(二)》不一致之处,但条款已自申报基准日起全部自动中止并自上市之日自动终止。后续审核能否坚持需继续观察)2020年6月28日,发行人及其重要子公司与实际控制人、全体股东签署《深圳华大智造科技股份有限公司股东协议》,约定投资人享有“特殊权利”包括如下主要内容:

在上述协议中,发行人不作为“视同清算事件下的优先清算权、回购权、违约事件下的连带赔偿责任”的义务承担主体,不承担共同和连带的赔偿责任。上述特殊权利的约定,主要系投资人基于投资项目风险控制需要,经与公司原股东协商后确定,发行人不属于上述特殊权利约定需要承担赔付或回购义务的当事人主体。

根据《科创板股票发行上市审核问答(二)》第10条的规定,《股东协议》满足《审核问答(二)》第10条第(1)、(2)、(4)项要求,具体情况如下:《股东协议》第15.2条约定:“各投资人有权在下列情形发生时向控股股东、目标公司及其他投资人发出回购通知,要求控股股东以第15.3条约定的回购价格回购其所持全部或部分股份:(3)目标公司未能在合格IPO期限内完成合格IPO,则各投资人有权在合格IPO期限届满之日起3个月内发送回购通知。”按照上述约定,控股股东与投资人股东就合格IPO进行对赌,如发行人未能按照《股东协议》约定完成合格IPO,投资人股东有权向发行人控股股东智造控股、实际控制人汪建主张回购权。发行人虽然作为当事人签署《股东协议》,但《股东协议》约定的承担回购义务的主体为发行人控股股东智造控股、实际控制人汪建,发行人不作为对赌条款当事人,不需要承担回购义务。《股东协议》为控股股东与投资人股东就合格IPO进行对赌,投资人股东有权在《股东协议》约定的情形向发行人控股股东智造控股、实际控制人汪建主张回购权。如触发《股东协议》约定的回购条件并被投资人股东要求回购股权,发行人控股股东智造控股、实际控制人汪建将受让投资人持有的股份,若最终受让完成,发行人控股股东智造控股、实际控制人汪建持有发行人股权的比例将进一步提高,因此对赌协议不存在可能导致发行人控制权变化的约定。《股东协议》第一条关于合格IPO的定义为“合格IPO需同时满足:(1)公司首次公开发行股份并将其股份在中国境内证券交易所或A轮领投方、IDG及CPE均认可的其他证券交易所上市交易,且募集资金不少于人民币6.7235亿元;(2)目标公司首次公开发行股份时的根据每股发行价测算的总市值不低于以下四者之中的较高者:1)A×(1+20%)N,其中A为目标公司A轮投后估值,N为自2019年3月18日起至目标公司首次公开发行股份并成功上市日期间经过的实际天数/365;2)B×(1+20%)N,其中B为目标公司B1轮投后估值,N为B1轮投资人全部增资认购款支付至目标公司之日起至目标公司首次公开发行股份并成功上市日期间经过的实际天数/365;3)B2×(1+20%)N,其中B2为目标公司B2轮投后估值,N为B2轮投资人根据B2轮投资协议将全部增资认购款支付至目标公司且全部股权转让款支付至华瞻创投之日起至目标公司首次公开发行股份并成功上市日期间经过的实际天数/365;4)B4×(1+20%)N,其中B4为目标公司B4轮投后估值,N为B4轮投资人根据B4轮投资协议将全部股份认购款支付至目标公司之日起至目标公司首次公开发行股份并成功上市期间经过的实际天数/365。”《股东协议》约定的合格IPO与市值挂钩,不符合《审核问答(二)》第10条的规定。但对赌条款及相关特殊权利条款已自申报基准日起全部自动中止,并自上市之日自动终止。对赌条款终止后对《股东协议》各方均无约束力,投资人股东无法根据对赌条款对发行人本次发行上市及定价构成任何影响。4、对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形《股东协议》约定的承担赔付或回购义务的主体均为发行人控股股东智造控股、实际控制人汪建,不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的约定。《股东协议》第15.1.2条约定“为合格IPO之目的,每一投资人:(3)同意其在本协议第六条、第七条、第九条、第十条、第十一条、第十二条、第十三条、第十五条及其它条款项下享有的投资人特殊权利于目标公司拟定的上市申报基准日自动中止,如目标公司成功完成合格IPO,则上述权利自动终止;如目标公司撤回其上市申请,或者以如下二者时间孰晚为准的时间内仍未完成合格IPO的情况下,相关特殊权利自动恢复:1)在其递交上市申请后12个月;2)目标公司拟定的上市申报基准日后18个月(如该时限届满时仍处于审核阶段,则自动延长至审核未通过之日)”,故《股东协议》的对赌条款已有明确的清理安排。综上,《股东协议》目前的对赌条款仅有合格IPO的定义与《审核问答(二)》第10条的规定不一致,但对赌条款及相关特殊权利条款已自申报基准日起全部自动中止,并自上市之日自动终止。对赌条款终止后对《股东协议》各方均无约束力,投资人股东无法根据对赌条款对发行人本次发行上市及定价构成任何影响。故该等事项不会对发行人控制权及持续经营造成重大不利影响,不会对本次发行上市构成实质性障碍。

免责声明:

本公众平台发布的内容(包括文字、图片、影音等素材)部分来源于网络,转载内容不代表本平台观点,如涉及版权争议需要交涉,请直接联系原作者。

如有侵犯您的权益或版权请及时告知我们,本平台客服查核属实后,将于24小时内删除消息,不承担任何法律责任。热烈欢迎朋友们关注、转发、收藏本微信平台消息。

■来源:小兵研究

洞见资本研究院整理编辑,转载需授权

点击关键词查看对应文章

丨BP丨天使估值丨股权分配丨股权架构丨

丨估值丨对赌丨商业计划书丨财务模型丨上市流程丨

丨市值管理丨股权激励丨优先股丨借壳丨股权融资丨

丨新三板丨三板讲堂丨董秘丨并购丨定增丨做市丨

PE丨VC丨IPO丨FOF丨P2P丨PPP丨DD丨

关注洞见资本,回复以上关键字,可查看系列文章

点击“阅读原文”了解更多金融干货!

点击“阅读原文”了解更多金融干货!

一起来看!↓↓

点击“阅读原文”了解更多金融干货!

点击“阅读原文”了解更多金融干货!