【资本观澜10】中小企业上市常见的财务问题如何解决?

首页

ꄲ

资本观澜三

ꄲ

【资本观澜10】中小企业上市常见的财务问题如何解决?

“

昨天我们为大家解析了企业上市应财务审核应该关注哪些要点,今天我们继续为大家分享企业上市过程中常见的财务问题,最难解决的财务问题以及如何去规避,希望给企业家们带来收获。

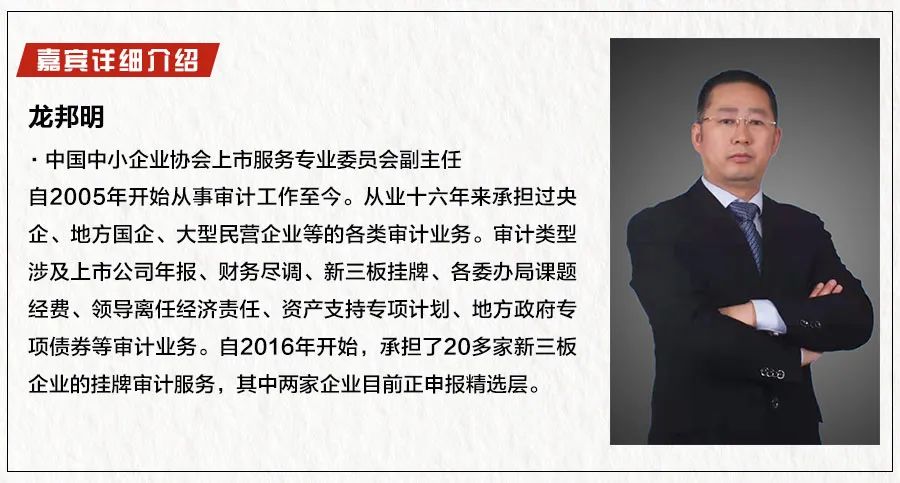

访谈嘉宾:龙邦明(中国中小企业协会上市服务专业委员会副主任)

执业领域:上市公司年报、财务尽调、新三板挂牌、各委办局课题经费、领导离任经济责任等审计业务。

龙老师:现实中中小企业“内外帐”现象还是比较多的,尤其是制造业,为什么企业要设置内外账,甚至于三套账、四套账这种情况都是有的,有可能这是企业经营发展的需要,但是企业要想上市的话,不管有几套账,最终都要合一,重新编制一套真实完整的财务账单。消除不合规行为的不利影响,才能够达到上市的要求。

“内外帐“是怎样形成的呢?一些To C的销售企业,针对个人消费,例如买一些生活用品之类的,并不会给你主动开具发票,这样企业就会少交很多税。这种情况下,企业就会做一套内帐,内帐基本是比较真实的,记录公司的收入、成本、利润到底是多少;外账的话不会记录那些没有开发票的交易,然后企业一般把外账报给税务机关,从而偷税漏税,这就是两套账的形成。但是从企业IPO的角度来看,这种“内外帐“的现象肯定是不允许的,即使是针对to C的销售企业,也要及时给个人开具发票,而且要核实开发票的真实性,即使没有开发票的需求。

从上市要求的角度,企业销售了商品,那就应该把收入记录到账单里,及时完成企业的纳税义务。如果企业想要隐瞒,从审计角度来看,企业的原材料采购到生产过程、到产品交付这些审计人员都是有一套方法来判断企业财务是否合规,如果存在问题,我们建议企业尽早梳理并清除问题。

那么,要如何整合内外账呢?企业要先明确一点,哪套账是根据真实发生的业务和交易进行编制的,是真实、完整的账套,我们一般会要求企业把内账来反映到外账里面,也就是合并成一套账。

如果内账、外账都是不完整的,那就需要进行梳理和清理工作,根据实际发生的业务和交易,合并并编制成一套真实完整的财务账套,如果企业因为to C的问题没有做收入,账单合并以后企业必须要反映真实的交易收入行为,以此作为申报材料的基础。

龙老师:现实中中小企业“内外帐”现象还是比较多的,尤其是制造业,为什么企业要设置内外账,甚至于三套账、四套账这种情况都是有的,有可能这是企业经营发展的需要,但是企业要想上市的话,不管有几套账,最终都要合一,重新编制一套真实完整的财务账单。消除不合规行为的不利影响,才能够达到上市的要求。

“内外帐“是怎样形成的呢?一些To C的销售企业,针对个人消费,例如买一些生活用品之类的,并不会给你主动开具发票,这样企业就会少交很多税。这种情况下,企业就会做一套内帐,内帐基本是比较真实的,记录公司的收入、成本、利润到底是多少;外账的话不会记录那些没有开发票的交易,然后企业一般把外账报给税务机关,从而偷税漏税,这就是两套账的形成。但是从企业IPO的角度来看,这种“内外帐“的现象肯定是不允许的,即使是针对to C的销售企业,也要及时给个人开具发票,而且要核实开发票的真实性,即使没有开发票的需求。

从上市要求的角度,企业销售了商品,那就应该把收入记录到账单里,及时完成企业的纳税义务。如果企业想要隐瞒,从审计角度来看,企业的原材料采购到生产过程、到产品交付这些审计人员都是有一套方法来判断企业财务是否合规,如果存在问题,我们建议企业尽早梳理并清除问题。

那么,要如何整合内外账呢?企业要先明确一点,哪套账是根据真实发生的业务和交易进行编制的,是真实、完整的账套,我们一般会要求企业把内账来反映到外账里面,也就是合并成一套账。

如果内账、外账都是不完整的,那就需要进行梳理和清理工作,根据实际发生的业务和交易,合并并编制成一套真实完整的财务账套,如果企业因为to C的问题没有做收入,账单合并以后企业必须要反映真实的交易收入行为,以此作为申报材料的基础。

龙老师:中小企业一直对信息披露存在一定的疑虑和误解,是不是公司的业务都要对外批露?会不会把自己的商业秘密泄漏了?很多企业的管理者都会有这方面的顾虑。实际上,上市的财务信息披露是适度的,不会要求所有的信息都对外披露,需要披露的主要是与财务相关的、必要的财务信息,所以管理层完全没必要有这种顾虑。

哪些财务问题是在上市过程中最常见的?

哪些财务问题是在上市过程中最常见的?

龙老师:中小企业在上市过程中比较常见的财务问题我认为有以下几个方面:

1、成本核算制度缺失,没有建立健全的成本核算制度;

2、收入确认的时点与控制权转移的时点不一致,导致收入存在跨期;

4、应收账款等金融资产未充分计提预期信用减值损失;

5、应收账款、预付款项、其他应收款、应付账款、合同负债、预收款项以及其他应付款存在长期挂账的情况;

6、关联方交易未如实核算,导致关联企业之间未独立核算;

举个例子,比如我们最近在江苏服务的某个企业就存在这种问题,这家企业不但存在跨期、收入确认等问题,上述其它问题他都存在,比如说他的a公司采购的设备给b公司使用,b公司的人员成本包括原材料成本全部反映在a公司的账面上;另外大股东占款现象也非常严重(这个问题很多地区的企业都涉及);最后,这家企业还存在关联方交易的问题,向自己的其它公司采购设备、采购原材料,导致价格存在不公允,a公司生产的产品还通过b公司去进行销售,导致企业的收入和成本都是无法去匹配的。

站在我们的角度,像这样的企业就存在审计风险,这个企业以后想要上市,在财务问题上就要耽误他很长的时间,有可能一年有可能两年,有可能因为还原的问题增加企业的税务成本,就看企业管理层自己的决心了。我们站在第三方的角度只能是建议,企业要想上市就必须去规范自己的企业,如果感觉有资金压力和税务风险,那么公司的管理层就要做风险的评估。

龙老师:中小企业上市过程中最难解决的财务问题我认为有以下三点:

1、成本核算制度缺失,很多企业没有建立健全的成本核算制度。具体的规避方法:

第一个方法建议对存货采用实地盘点核实数量,用最近购进存货的单价或市场价作为原材料、低值易耗品和包装物等的单价;参考企业的历史成本,结合技术人员的测算作为产成品、在产品、半成品的估计单价。进而着手建立健全存货与成本内部控制体系以及成本核算体系。

第二个方法建议还是聘请专业人员或专业机构,帮助企业建立健全成本核算制度并辅导其运行。

2、关联方交易未如实核算,导致关联企业之间没办法进行未独立核算。规避方法肯定是需要进行全面清理账务,理清关联交易及往来,如实反应到财务报表中。

3、应收账款、预付款项、其他应收款、应付账款、合同负债、预收款项以及其他应付款存在长期挂账情况。规避方法是全面清理账务,理清各大往来长期挂账原因,并确定正确的处理方式,如实还原并反应到财务账单中。

龙老师:站在审计角度来说,首先,我建议企业的管理层要重视财务工作,把财务人员的价值去充分体现出来,因为太多的管理层把会计当成记账、报税的工具,是被忽略的一个岗位,没有认识到会计工作人员的价值。财务工作是要参与到公司的收入确认、成本核算、合同审批等各个流程,只有管理层重视财务工作,财务人员才能有效的参与到企业的实际经营过程中,才能帮助管理层起到监督、预警、协助管理层经营的这种作用;

第二,如果公司自己的财务人员能力相对欠缺,我们建议还是需要聘请一个更加专业的财务人员或专业机构来指导企业;

第三,财务要如实的反应全部业务和交易行为,从一开始就做好财务的规范性工作,不要等到企业上市的机会来临,才遗憾工作做的太晚,这种情况只能说是用时间来换取空间了。

最近这两个月,我们看了有不下10家企业都是有北交所上市计划的,有的企业目前在基础层甚至创新层,因为没有重视财务人员,也没有认识到财务人员的价值,没有把财务人员放在重要的岗位,只是把财务人员当成记账、报税的工具,企业老板想怎么安排做账财务人员就怎么做账,导致公司财务不扎实,给自己企业去北交所上市造成时间上的浪费,留下了很大的遗憾。

明天我们为大家安排的内容是《【资本观澜11】中小企业如何开展上市规划?》,为您解析中小企业上市前应该做哪些规划工作、什么时候进行资本规划等问题。

龙老师:现实中中小企业“内外帐”现象还是比较多的,尤其是制造业,为什么企业要设置内外账,甚至于三套账、四套账这种情况都是有的,有可能这是企业经营发展的需要,但是企业要想上市的话,不管有几套账,最终都要合一,重新编制一套真实完整的财务账单。消除不合规行为的不利影响,才能够达到上市的要求。

龙老师:现实中中小企业“内外帐”现象还是比较多的,尤其是制造业,为什么企业要设置内外账,甚至于三套账、四套账这种情况都是有的,有可能这是企业经营发展的需要,但是企业要想上市的话,不管有几套账,最终都要合一,重新编制一套真实完整的财务账单。消除不合规行为的不利影响,才能够达到上市的要求。

哪些财务问题是在上市过程中最常见的?

哪些财务问题是在上市过程中最常见的?